Feuillet N°2561

Le feuillet 2561 de l’IFU contient les différentes sections telles que Produits de Placement à Revenu Fixe, Frais ainsi que les sections Montant Brut à Déclarer et les sections du Crédit d’Impôt.

Toutes les informations sur le Feuillet N°2561

Produits de Placement à Revenu Fixe dans le feuillet 2561

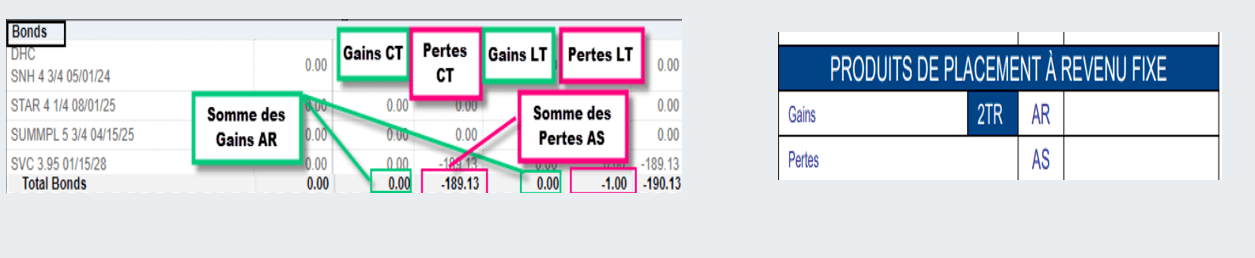

- Dans un relevé d’activité annuel 20XX, regarder la Section « Synthèse de la Performance Réalisée et non Réalisée » > Sous-section « Bonds» > Gains (vert)/Pertes (rose) > Colonne Réalisées

Pour plus d’informations au sujet des rubriques constituant un relevé d’activité, cliquer sur ce lien.

- La somme des Pertes court terme (CT) et long terme (LT) dues au remboursement des obligations sera reprise dans la case AS du feuillet n°2561.

- La somme des Gains court terme (CT) et long terme (LT) dus au remboursement des obligations ou la perception de coupons ainsi que les intérêts perçus par le Programme d’amélioration du rendement des actions (SYEP) sera reprise dans la case 2TR-AR du feuillet n°2561.

Point d’Attention :

Si vous avez souscrit au programme d’amélioration de rendement des actions ( SYEP), vous trouverez les intérêts perçus à déclarer dans la case 2TR-AR sous la section « Intérêts » du relevé.

Il faudra bien entendu convertir les intérêts perçus dans d’autres devises au taux du dernier jour de trading que vous trouverez à la fin de ce guide.

Frais dans le feuillet 2561

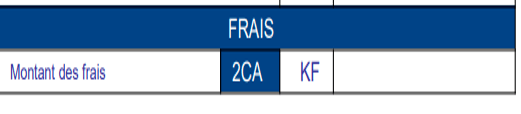

- La somme des frais de garde, des frais liés aux ADRs et des frais liés aux paiements des coupons et des dividendes sera reprise dans la case 2CA-KF dans le feuillet 2561.

Point d’Attention :

Vous retrouverez ces frais à déclarer dans la case 2CA-KF sous la section « Frais » du relevé.

Si les frais ne sont pas déjà convertis dans le relevé, il faudra bien entendu convertir les frais payés dans d’autres devises au taux du dernier jour de trading que vous retrouverez à la fin de ce guide.

Catégories des Dividendes

Les codes dans le relevé d’activité sont également intéressants pour la collecte d’informations pour l’IFU

Les dividendes perçus sont divisés en plusieurs catégories pour la déclaration fiscale comme indiqué ci-dessous:

- Catégorie A: Dividendes distribués par une compagnie basée en France

- Catégorie B: Dividendes distribués par une compagnie basée dans un pays ayant un traité fiscal avec la France.

- Catégorie C: Dividendes distribués par une compagnie basée dans un pays n’ayant pas de traité fiscal avec la France.

Point d’Attention :

Vous retrouverez ici une référence pour connaître les pays ayant signé un traité avec la France:

BOI-ANNX-000306 – ANNEXE – INT – Liste des conventions fiscales conclues par la France (en vigueur au 1er janvier 2018) | bofip.impots.gouv.fr

Montant Brut à Déclarer et Retenue d’impôts dans le feuillet 2561

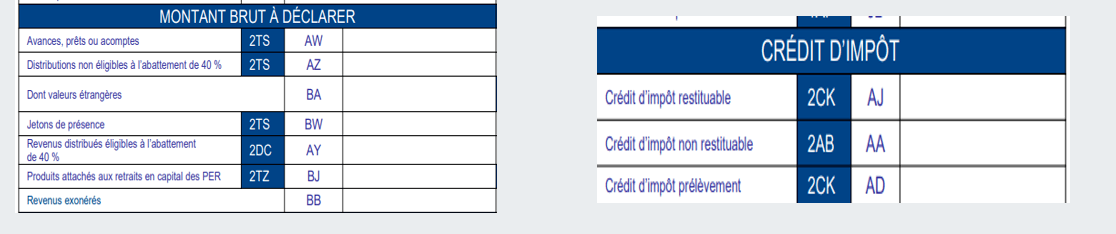

- La somme de l’ensemble des dividendes perçus par les catégories A et B sont repris dans la case 2DC-AY

- La somme de l’ensemble des dividendes perçus par la catégorie B sont repris dans la case 2TS-BA

- La somme de l’ensemble des dividendes perçus catégorie C sont repris dans la case 2TS-AZ

Point d’Attention :

Vous retrouverez les montants Bruts à déclarer dans les cases 2DC-AY, 2TS-BA et 2TS-AZ du feuillet n°2561 sous la section « Dividendes » du relevé. Les crédits d’impôts sont retrouvés sous la section « Retenus d’impôts ».

Si les dividendes sont de différentes catégories, il faudra ajouter les dividendes par catégorie et convertir au taux du du dernier jour du trading s’ils sont dans des devises différentes. Même chose pour les retenues d’impôts.

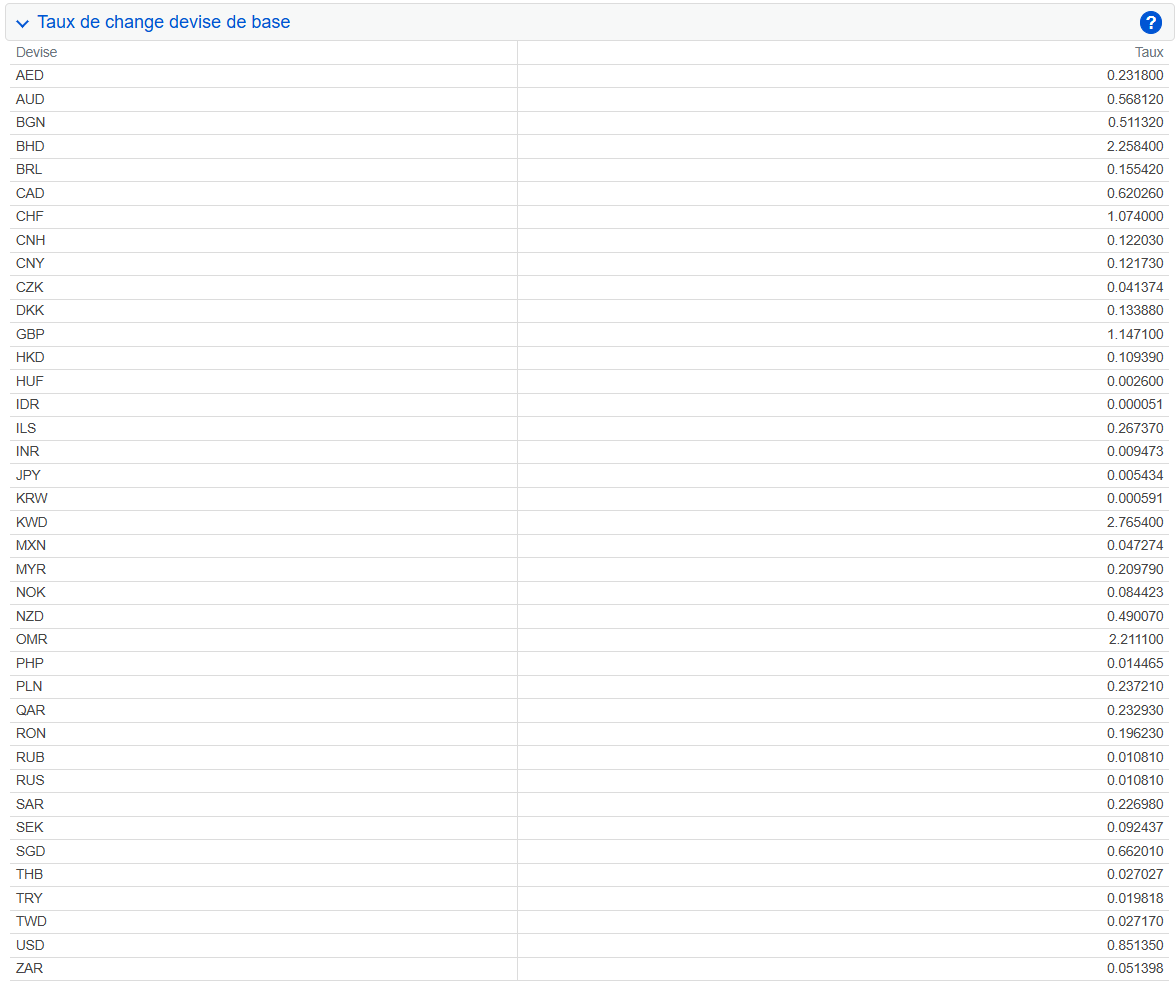

Taux de change du dernier jour du trading

Vous trouverez ci-dessous le taux de change du dernier jour du trading par rapport à l’euros.