Cet article présente le fonctionnement du cash-secured put, ainsi que les principaux éléments à prendre en compte avant d’envisager son utilisation.

Si vous cherchez un courtier pour investir dans les options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants, pouvant aller jusqu’à la totalité de l’investissement initial. Une parfaite compréhension de leur fonctionnement et des risques associés est indispensable avant toute transaction. Avant d’utiliser les options, les investisseurs doivent également se poser la question de savoir si ces produits financiers conviennent à leurs objectifs d’investissement et à leur tolérance au risque.

Cash secured put

Définition

La stratégie du cash-secured put consiste à vendre une option de vente (short put) sur un actif sous-jacent (par exemple une action), tout en s’engageant à disposer d’un montant de liquidités suffisant pour acheter cet actif au prix d’exercice de l’option, multiplié par le nombre d’unités couvertes.

En contrepartie de cette vente, l’investisseur perçoit une prime.

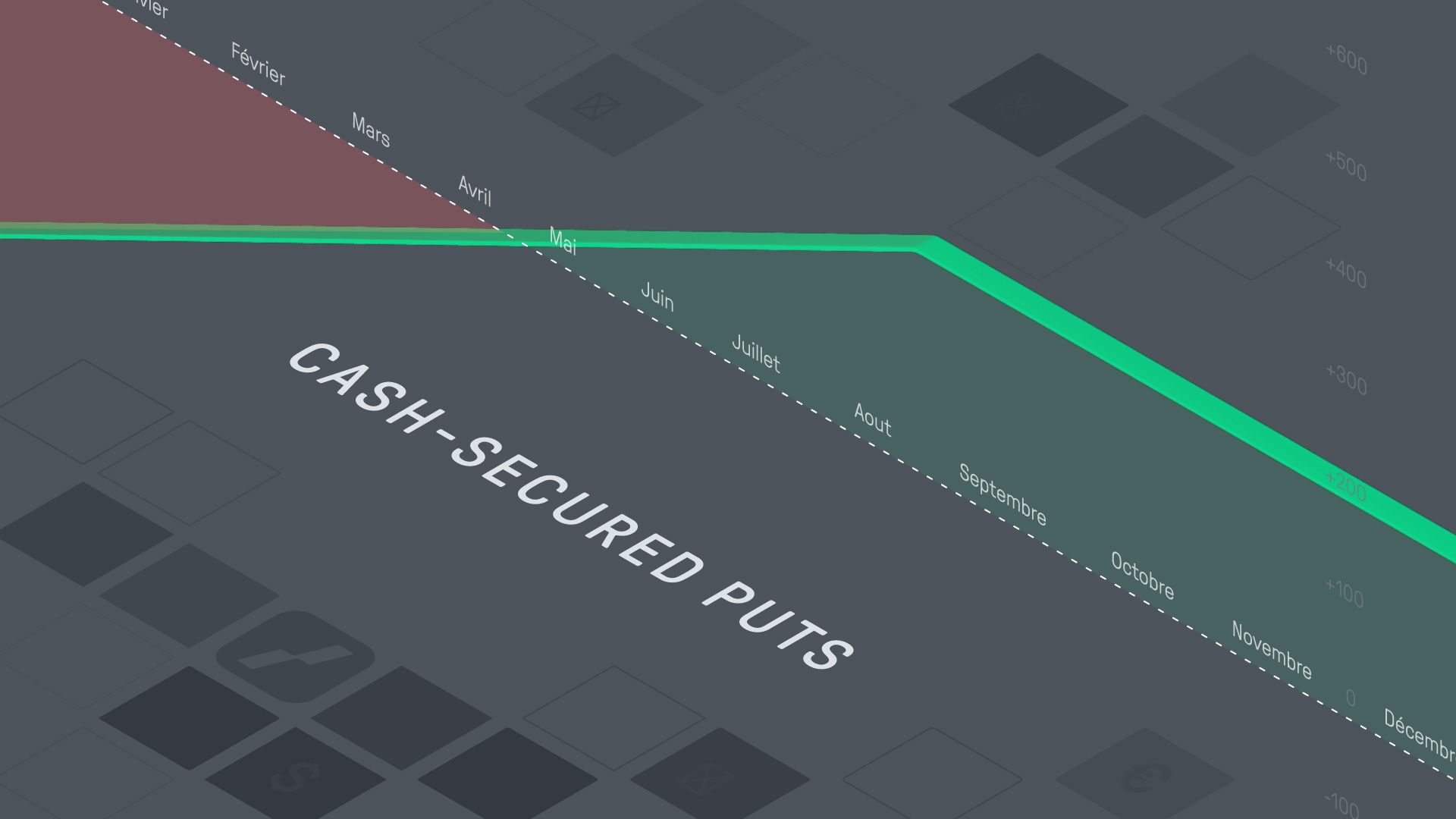

Profit potentiel de la stratégie

Le cash-secured put présente un potentiel de gain limité et connu à l’avance.

Si, à l’échéance, le prix du sous-jacent est supérieur ou égal au prix d’exercice, l’option expire sans valeur et l’investisseur conserve l’intégralité de la prime perçue lors de la vente.

Le gain maximal correspond donc à la prime encaissée, multipliée par le multiplicateur applicable (100 dans le cas des options sur actions).

Il est important de souligner que le potentiel de gain est plafonné dans le cadre de cette stratégie.

Seuil de rentabilité

Le seuil de rentabilité correspond au prix du sous-jacent pour lequel la position ne génère ni gain ni perte à l’échéance.

Dans le cas du cash-secured put, il se calcule comme suit :

Seuil de rentabilité = prix d′exercice − prime reçue

Risque de perte

Le risque de perte d’un cash-secured put est directement lié à une baisse du prix du sous-jacent.

Une perte est enregistrée à l’échéance si le prix du sous-jacent est inférieur au seuil de rentabilité.

La perte maximale survient dans le scénario extrême où le prix du sous-jacent tombe à zéro. Dans ce cas, la perte correspond à la différence entre le prix d’exercice et la prime reçue, multipliée par le multiplicateur applicable :

Perte maximale = (prix d′exercice − prime reçue) x multiplicateur

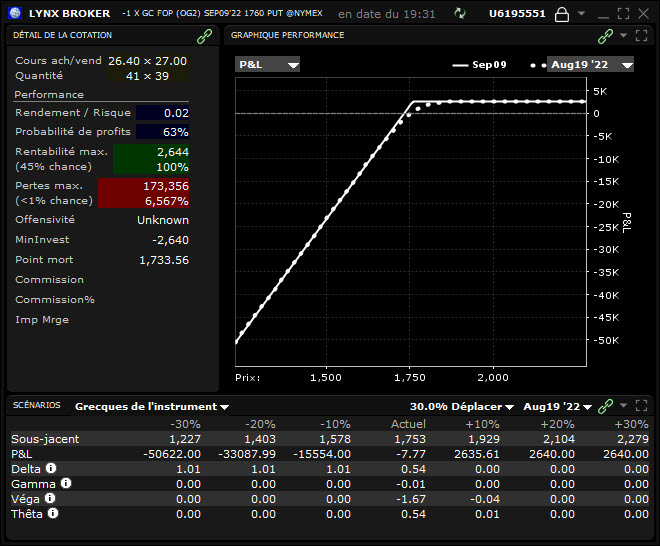

Les grecques de la position

Les lettres grecques sont des valeurs qui permettent de mesurer la sensibilité d’une option à différents changements des conditions du marché. Dans cet article, nous examinons le delta, le thêta, le gamma et le véga d’une position short put.

Delta (Δ)

Le delta d’une option mesure la variation estimée de sa valeur pour chaque variation d’une unité du prix du sous-jacent.

Dans le cas d’un short put, le delta est positif (compris entre 0 et +1).

Cela signifie qu’une hausse du prix du sous-jacent est généralement favorable à la position, tandis qu’une baisse lui est défavorable.

Le delta permet ainsi d’évaluer l’exposition directionnelle de la position aux variations du sous-jacent.

Thêta (Θ)

Le thêta mesure l’impact du passage du temps sur la valeur d’une option, toutes choses égales par ailleurs.

Dans une position short put, le thêta est positif, ce qui signifie que l’écoulement du temps tend à être favorable à la position, la valeur temps de l’option diminuant à mesure que l’échéance approche.

Si l’option reste hors de la monnaie, sa valeur diminue progressivement jusqu’à devenir nulle à l’échéance.

Gamma (Γ)

Le gamma mesure la sensibilité du delta aux variations du prix du sous-jacent.

Dans le cas d’une position short put, le gamma est négatif.

Cela implique que le delta de la position évolue de manière défavorable lorsque le marché connaît des mouvements rapides ou marqués, ce qui rend la stratégie plus sensible à une volatilité accrue du sous-jacent.

Véga (ν)

Le véga mesure la sensibilité de la valeur de l’option aux variations de la volatilité implicite.

Une position short put présente un véga négatif.

Une hausse de la volatilité implicite augmente la valeur de l’option, ce qui est défavorable au vendeur, tandis qu’une baisse de la volatilité est généralement favorable à la position.

Avantages potentiels de la stratégie

La stratégie du cash-secured put présente plusieurs caractéristiques qui peuvent être pertinentes dans certains contextes :

- elle permet de percevoir une prime lors de la vente de l’option, sous réserve que celle-ci n’ait pas d’impact négatif à l’échéance ;

- la position bénéficie généralement de l’écoulement du temps ;

- elle peut conduire à l’acquisition du sous-jacent à un prix prédéfini si l’option est exercée ;

- elle offre une protection limitée contre une baisse modérée du prix du sous-jacent jusqu’au seuil de rentabilité.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Lorsqu’un investisseur décide d’investir dans des options via LYNX, il doit passer un test d’adéquation avant d’être autorisé à négocier des options.

Limites et inconvénients de la stratégie

Comme toute stratégie impliquant des options, le cash-secured put comporte des limites et des risques spécifiques.

- Le delta positif expose la position à un risque directionnel en cas de baisse du marché.

- Le véga négatif rend la stratégie sensible à une hausse de la volatilité implicite, phénomène souvent observé lors de mouvements baissiers.

- Le gamma négatif implique que la stratégie est généralement plus adaptée à des marchés relativement stables.

Par ailleurs, le vendeur de put est exposé à un risque d’assignation. Si le prix du sous-jacent est inférieur au prix d’exercice à l’échéance, l’option est exercée automatiquement et l’investisseur est tenu d’acheter l’actif sous-jacent avec les liquidités prévues à cet effet. L’évolution ultérieure du prix du sous-jacent déterminera alors le résultat final de la position.

Enfin, en cas de chute importante du prix du sous-jacent, la stratégie peut entraîner une perte significative. Il est donc essentiel que l’investisseur comprenne pleinement le fonctionnement et les risques associés au cash-secured put et s’assure qu’il correspond à son profil de risque et à ses objectifs d’investissement.

Investir dans les options via LYNX

La plateforme de trading TWS disponible via LYNX vous permet de disposer de nombreux outils pour trader les options. Vous pouvez notamment afficher la valeur des grecques dans votre chaîne d’options. Découvrez notre offre en matière d’options :