Dans cet article, nous présentons les caractéristiques principales de cette stratégie : son principe de fonctionnement, son profit maximal, son risque, son seuil de rentabilité, mais aussi les grecques qui permettent de mesurer la sensibilité d’un short put à différentes évolutions des conditions du marché.

Si vous cherchez un courtier pour investir dans les options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants, pouvant aller jusqu’à la totalité de l’investissement initial. Une parfaite compréhension de leur fonctionnement et des risques associés est indispensable avant toute transaction. Avant d’utiliser les options, les investisseurs doivent également se poser la question de savoir si ces produits financiers conviennent à leurs objectifs d’investissement et à leur tolérance au risque.

sommaire

Short put

Principe de fonctionnement

Le short put est une stratégie qui consiste à vendre une option de vente (un put en anglais) sans le couvrir à l’aide d’un put acheté (long put), ni à l’aide d’actions vendues (short ou courtes). Puisqu’on est vendeur, on reçoit un crédit au moment de l’ouverture de la position. Ce crédit se calcule en multipliant la prime de l’option par le multiplicateur concerné (le multiplicateur 100 dans le cas d’une option sur action).

Profit potentiel

Le profit potentiel d’une position short put est limité au montant du crédit reçu lors de la vente de l’option. C’est le montant le plus élevé que le vendeur peut gagner. On réalise ce profit si l’option expire hors de la monnaie et que le vendeur conserve la totalité de la prime.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Si vous souhaitez négocier des options via LYNX, vous devez passer un test d’adéquation avant d’être autorisé à négocier ce type de produit.

Risque

Le désavantage principal du short put, c’est son risque. Lorsqu’on vend un put non couvert dans telle ou telle action, la perte potentielle se calcule comme suit :

Perte potentielle = (strike – prime) x 100

Dans l’exemple ci-dessus, vous vendez le put Amazon de strike 100 et recevez un crédit de 4,15 $ à l’ouverture de la position. Votre perte potentielle s’élève à :

(100 – 4,15) x 100 = 9585 $.

On voit que le risque que fait courir cette stratégie est élevé. Cela signifie qu’il ne faut utiliser le short put que si on maîtrise bien la gestion du risque associé à la vente d’options non couvertes. Il appartient à chaque trader de définir les règles de gestion du risque qu’il mettra en œuvre pour gérer ses trades.

La stratégie du short put expose aussi le trader qui exécute la stratégie au risque d’assignation. Si votre put est dans la monnaie et que l’acheteur du put estime qu’il a intérêt à exercer son option, vous risquez de devoir lui acheter le sous-jacent au prix d’exercice de l’option, ce qui peut réduire considérablement le montant de votre capital disponible. Si votre put expire dans la monnaie, vous vous retrouvez automatiquement assigné.

Seuil de rentabilité

Le seuil de rentabilité c’est-à-dire le niveau du sous-jacent au-dessus duquel on fait un profit à l’échéance, est égal à la différence entre le prix d’exercice et la prime reçue. Si, comme dans l’exemple ci-dessus, on vend le put de strike 100 et qu’on reçoit une prime de 4,15 $, le seuil de rentabilité est égal à :

100 – 4,15 = 95,85 $

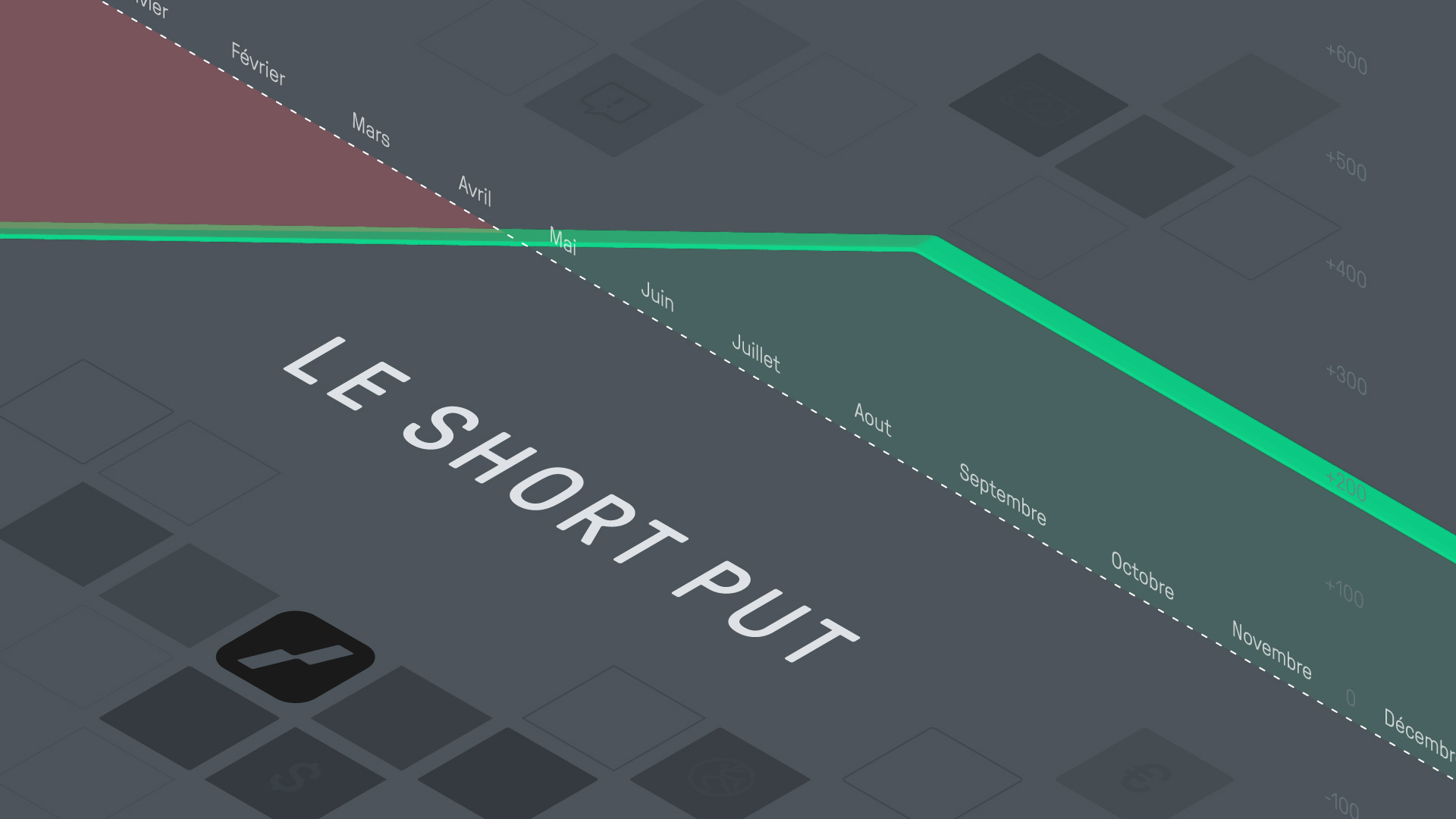

Delta positif

Lorsqu’on vend un put, on ouvre une position dont le delta est positif. Cela signifie que, à chaque point gagné par le prix du sous-jacent, le P/L (profit or loss, profit ou perte) de la position évolue dans la même proportion que la valeur du delta (si toutes les autres variables restent constantes). A l’inverse, à chaque point perdu par le prix du sous-jacent, le profit éventuel de la position doit diminuer dans la même mesure que la valeur du delta.

Si le delta de la position est positif, cela signifie que celle-ci a intérêt à voir le prix du sous-jacent augmenter. En d’autres termes, la stratégie est haussière, comme le montre le graphique performance et le delta (cf. notre cercle rouge) ci-dessus. C’est la raison pour laquelle de nombreux traders utilisent cette stratégie pour tenter de bénéficier de la tendance historique des marchés d’actions à évoluer à la hausse.

Véga négatif

Lorsqu’on vend un put, on ouvre une position dont le véga est négatif. Cela signifie que, à chaque point de pourcentage cédé par la volatilité implicite, le profit éventuel de la position doit augmenter dans la même mesure que la valeur du véga (si toutes les autres variables restent constantes). A l’inverse, une hausse d’un point de pourcentage de la volatilité implicite réduit le profit éventuel. C’est la raison pour laquelle de nombreux traders utilisent cette stratégie lorsqu’ils anticipent une contraction de la volatilité implicite.

Thêta positif, gamma négatif

Lorsqu’on vend un put non couvert, on ouvre une position dont le thêta est positif et le gamma négatif. Cela signifie que, à chaque jour qui passe sans mouvement sur le marché sous-jacent, le profit éventuel de la position doit augmenter dans la même mesure que la valeur du thêta (si toutes les autres variables restent constantes) : 0,11 $ dans l’exemple ci-dessous.

Lorsqu’on exécute cette stratégie, on a donc intérêt à voir le marché sous-jacent rester calme, pour laisser le passage du temps faire son œuvre. Sans mouvement du sous-jacent, on a seulement besoin de laisser la valeur temps de l’option s’éroder pour pouvoir espérer la racheter à bas prix. Le revers de la médaille, c’est que le gamma négatif de la position augmente la taille du delta si le prix du sous-jacent diminue. Lorsque le marché sous-jacent baisse, le delta ne cesse donc de croître, ce qui amplifie le rythme auquel les pertes augmentent.

Conclusion

En définitive, le short naked put, bien que séduisant par son potentiel de rendement élevé, est un instrument financier qui exige une compréhension approfondie et une gestion rigoureuse des risques.

Pour l’investisseur, cela signifie qu’il est impératif de ne s’engager dans la vente de puts non couverts qu’après une analyse minutieuse de sa propre tolérance au risque, de ses objectifs d’investissement et de sa capacité financière à honorer l’obligation d’achat en cas de livraison du sous-jacent. La tentation d’un rendement rapide ne doit jamais occulter le risque de pertes substantielles si la prime est faible et que l’actif sous-jacent s’effondre.

La vente de puts non couverts n’est donc pas une stratégie à la portée de tous. Elle est plus appropriée pour les investisseurs avertis ayant une expérience significative des marchés dérivés et une bonne connaissance des fondamentaux des actifs sous-jacents.

Négocier des options via LYNX

Grâce à la plateforme de trading TWS disponible via LYNX, vous disposez de nombreux outils pour trader vos options. Vous pouvez notamment utiliser l’outil Strategy Builder pour construire les positions de vos stratégies préférées en quelques clics seulement. Découvrez l’offre de LYNX en matière d’options :