[ai_tts_player]

Nous verrons ce qu’est un contrat à terme, ses caractéristiques standardisées, ses avantages (couverture, spéculation, effet de levier) et les risques majeurs à considérer avant toute décision.

Cet article a un but purement informatif et ne constitue en aucun cas un conseil en investissement. Si vous cherchez un courtier en ligne pour négocier des futures, cliquez ici.

sommaire

Les futures (contrats à terme) sont des instruments financiers complexes qui comportent des risques importants. Les investisseurs doivent évaluer avec soin si ces produits correspondent à leurs objectifs d’investissement et à leur tolérance au risque. Il est également essentiel de bien comprendre le fonctionnement des marchés à terme et les différentes stratégies disponibles avant de commencer à négocier ce type de produit.

Définition contrat à terme

Qu’est-ce qu’un contrat à terme ?

Un contrat à terme (ou future en anglais) est un instrument financier dérivé par lequel deux parties s’engagent à acheter ou à vendre un actif sous-jacent (par exemple une matière première, une devise, un indice boursier ou un taux d’intérêt) à une date future prédéterminée et pour une quantité et un prix convenus à l’avance.

Les contrats à terme négociés sur des marchés réglementés (par exemple, le Chicago Mercantile Exchange ou CME) sont standardisés. Cela signifie que leurs caractéristiques principales sont prédéfinies, uniformes, et non négociables entre les parties. Les principales caractéristiques qui sont standardisées sont les suivantes :

- Le sous-jacent

- La taille du contrat

- La date d’échéance

- Le type de règlement

- Les exigences de marge

À ces caractéristiques standardisées s’ajoute le prix à terme. Passons en revue ces notions pour les expliquer.

Caractéristiques principales d’un contrat à terme

Le sous-jacent

Le sous-jacent d’un contrat à terme peut être financier (actions, indices, obligations, devises) ou réel (pétrole, gaz, blé, métaux). Le choix du sous-jacent détermine le profil de risque et la finalité du contrat.

La taille du contrat

Chaque contrat à terme précise une quantité standardisée du sous-jacent (par exemple 1.000 barils de pétrole ou 100 onces d’or). Cette standardisation assure l’homogénéité et facilite la négociation.

La date d’échéance

Le contrat fixe une date de livraison ou de règlement. À cette date, le contrat est exécuté soit par livraison effective de l’actif, soit par une transaction en espèces (voir notre sous-chapitre ci-dessous intitulé « Le règlement »).

Prix à terme

C’est le prix public et dynamique d’un contrat à terme sur le marché où ce contrat s’échange. Il représente le prix auquel les acheteurs et les vendeurs s’accordent aujourd’hui pour une livraison (ou un règlement en espèces) à une date ultérieure. Ce prix est coté en continu et change au gré de l’offre et de la demande, ainsi que des anticipations du marché concernant le prix du sous-jacent à la date d’échéance.

Le marquage au marché

Avec les contrats à terme, il faut distinguer le règlement quotidien et le règlement à l’échéance. Les contrats à terme font en effet l’objet d’un règlement quotidien qu’on appelle le « marquage au marché ». Dans le cadre de ce processus quotidien, les traders reçoivent un crédit si la valeur de leur position a augmenté par rapport au prix de règlement de la veille ou paient un débit si la valeur de leur position a diminué.

Prenons l’exemple d’un trader qui, trois jours avant l’échéance, achète un contrat à terme sur l’or représentant 100 onces d’or, alors que le prix du contrat s’élève à 2 000 $.

- Jour 1 : le jour de l’achat

Fin de journée : le prix du contrat monte à 2010 $.

Calcul : le gain de la journée s’élève à (2010 − 2000) × 100 onces = +1000 $.

Règlement : 1000 $ sont ajoutés au compte de marge du trader.

- Jour 2

Fin de journée : le prix du contrat passe à 1995 $.

Calcul : la perte de la journée s’élève à (1995 − 2010) × 100 onces = -1500 $.

Règlement : 1500 $ sont débités sur le compte de marge du trader.

- Jour 3 : le jour de l’échéance

Fin de journée : le contrat arrive à échéance et son prix de règlement final converge avec le prix au comptant de l’or : 1990 $.

Calcul : la perte de la journée s’élève à (1990 − 1995) × 100 onces = -500 $.

Règlement : 500 $ sont retirés du compte de marge du trader.

- Résultat net

La perte totale enregistrée par le trader s’élève à : 1000 (Jour1) − 1500 (Jour 2) − 500 (Jour 3) = -1000 $, ce qui correspond à la différence entre le prix d’achat (2000 $) et le prix de règlement final (1990 $) multipliée par la taille du contrat (100 onces).

Le règlement à l’échéance

A l’échéance d’un contrat à terme, deux types de règlement sont possibles :

- livraison physique (physical delivery)

L’acheteur reçoit effectivement le sous-jacent prévu dans le contrat (par exemple 1.000 barils de pétrole ou 100 onces d’or).

Le vendeur doit livrer l’actif dans les conditions spécifiées (quantité, prix, date, etc.).

Ce type de règlement est plus fréquent sur les marchés de matières premières.

Attention : dans la plupart des cas, la livraison physique n’est pas autorisée via LYNX. Pour consulter les conditions de règlement des contrats à terme via LYNX, cliquez ici.

- règlement en espèces (cash settlement)

Dans ce cas de figure, il n’y a pas de livraison du sous-jacent. Une somme d’argent est transférée entre les deux parties. Il s’agit d’un crédit pour la partie qui réalise un profit et d’un débit pour la partie qui réalise une perte. Ce mode de règlement est courant pour les indices boursiers ou les taux d’intérêt, car ces actifs ne peuvent pas être livrés physiquement.

Les exigences de marge

Une des particularités des contrats à terme, c’est qu’ils permettent aux investisseurs d’ouvrir des positions importantes avec des sommes d’argent relativement faibles. Ils n’ont besoin de couvrir qu’une partie de la valeur du contrat acheté ou vendu avec leurs fonds propres. Cette partie s’appelle la « marge ».

Il existe différentes formes de marge :

- marge initiale (initial margin) : le montant requis pour ouvrir une position.

- marge intrajournalière (intraday margin) : requise pendant les heures de négociation normales et est souvent inférieure à la marge initiale.

- marge de nuit (overnight margin) : requise pour maintenir une position ouverte hors des heures d’ouverture. Elle est nettement plus élevée en raison des risques accrus lorsque les marchés sont fermés.

Le niveau de marge évolue avec la volatilité du marché. En cas de mouvements de prix importants, une fermeture automatique de la position peut avoir lieu si le niveau de marge tombe en dessous du minimum requis. Dans des cas exceptionnels, par exemple lors de perturbations majeures du marché en dehors des heures normales, un appel de marge peut même être émis : l’investisseur doit alors effectuer un dépôt supplémentaire.

Pour plus d’informations concernant les exigences de marge liées à la négociation des contrats à terme, veuillez consulter cette page : Exigence de marge pour les contrats à terme et options sur contrats à terme | Interactive Brokers Ireland.

Avantages de la négociation de futures

- Couverture (hedging en anglais) : les futures permettent de couvrir le risque lié à des positions existantes. Une position courte (short en anglais) résultant de la vente d’un contrat à terme peut protéger un portefeuille haussier, tandis qu’une position longue (long en anglais) résultant de l’achat d’un contrat peut servir à couvrir un portefeuille baissier. Il est également possible d’utiliser des stratégies combinant plusieurs transactions, comme les spreads calendaires ou les spreads sur matières premières.

- Spéculation : une position longue permet de profiter d’une hausse anticipée de l’actif sous-jacent, tandis qu’une position courte permet de miser sur une baisse.

- Effet de levier : les contrats à terme permettent de s’exposer à un actif en utilisant une « marge », ce qui libère du capital par rapport à l’achat direct du sous-jacent.

Risques et inconvénients de la négociation de futures

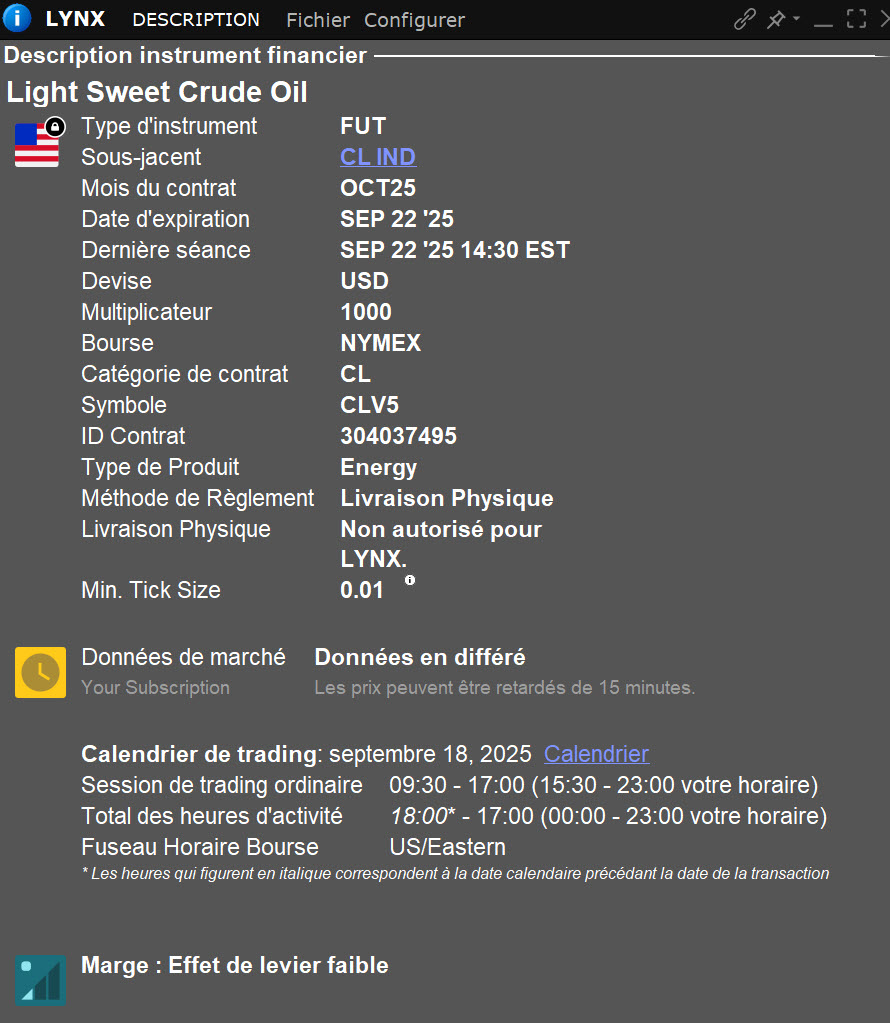

- Pertes potentielles illimitées : en cas de position courte, les pertes peuvent théoriquement être illimitées si le prix de l’actif sous-jacent s’envole. Cela peut également s’appliquer dans certains cas à une position longue ayant pour sous-jacent une matière première. Si le prix chute fortement, les pertes peuvent rapidement s’accumuler. Le cours de l’actif sous-jacent peut même dans certains cas devenir négatif, comme cela a été le cas au printemps 2020 pour les contrats Light Sweet Crude Oil (symbole : CL).

- Effet de levier : la valeur du contrat est amplifiée par le multiplicateur. Une variation relativement faible du prix peut entraîner d’importants gains ou pertes. L’effet de levier rend chaque mouvement de marché plus impactant sur votre performance, et dans les cas extrêmes, il est possible de perdre plus que votre mise initiale.

- Appels de marge (margin calls en anglais) : la négociation de futures peut entraîner la perte de l’intégralité de votre capital, voire davantage. En cas de perte supérieure à la marge initiale déposée, l’investisseur peut recevoir un appel de marge et être obligé de réinjecter des fonds pour maintenir sa position ouverte.

- Risque lié au roulement : lorsque vous clôturez un contrat arrivant à échéance pour en ouvrir un nouveau (roulement), la différence entre les prix respectifs des contrats (souvent due au phénomène de contango ou de backwardation) peut éroder les rendements ou générer des pertes inattendues.

Conclusion

Les contrats à terme sont des instruments financiers dérivés qui permettent de fixer dès aujourd’hui le prix d’un actif pour une livraison future. Standardisés et négociés sur des marchés organisés, ils offrent des avantages tels que la couverture contre les risques de marché, la possibilité de spéculer sans détenir l’actif sous-jacent et l’utilisation de l’effet de levier. Toutefois, ces mêmes caractéristiques impliquent aussi des risques significatifs : pertes potentielles importantes, appels de marge et volatilité accrue. Les futures représentent donc à la fois des opportunités et des dangers. Ils nécessitent une bonne compréhension de leur fonctionnement, ainsi qu’une évaluation attentive des objectifs et de la tolérance au risque de chaque investisseur.

Négocier les futures via LYNX

Le trading de futures requiert une bonne connaissance et une expérience suffisante. Depuis l’entrée en vigueur de nouvelles règles européennes en 2021, les clients ayant ouvert leur compte après cette date doivent obligatoirement passer un test d’adéquation ou un test de connaissances et d’expérience avant de pouvoir accéder à ces produits. Ces tests sont disponibles dans la section « Gestion du compte » de votre espace client. Les clients ayant ouvert leur compte avant 2021 peuvent, selon les cas, ne pas être soumis aux mêmes restrictions.

Les informations contenues dans le présent article ne constituent pas un conseil en investissement et ne recommandent aucun investissement. L’auteur n’a aucune position dans un des instruments financiers mentionnés ci-dessus.