Cet article se propose d’explorer en détail le fonctionnement du long butterfly, ses mécanismes de profit et de perte, ainsi que les conditions de marché dans lesquelles cette stratégie peut être pertinente. Il est impératif de souligner que, malgré le plafonnement des pertes, cette stratégie reste complexe et n’est pas adaptée à tous les profils d’investisseurs. Une compréhension approfondie de ses caractéristiques et des risques associés est essentielle avant toute utilisation de cette stratégie.

Si vous cherchez un courtier pour investir dans les options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants. Avant de les utiliser, les investisseurs doivent réfléchir sérieusement pour décider si les options conviennent à leurs objectifs d’investissement et à leur tolérance au risque. Les investisseurs doivent également approfondir leurs connaissances sur le marché des options et les stratégies d’options avant de commencer à négocier de tels produits financiers.

Butterfly option strategy

Comment construire un long butterfly ?

La stratégie du butterfly consiste à combiner quatre options, ce qui entraîne des frais de transaction élevés par rapport aux stratégies qui utilisent moins d’options. Avec un long butterfly, on achète une seule fois les deux prix d’exercice (strikes) extérieures et on vend le prix d’exercice intérieur à deux reprises. Les prix d’exercice choisis sont équidistants de part et d’autre du strike central.

Dans notre exemple, les transactions suivantes sont exécutées :

Profit potentiel

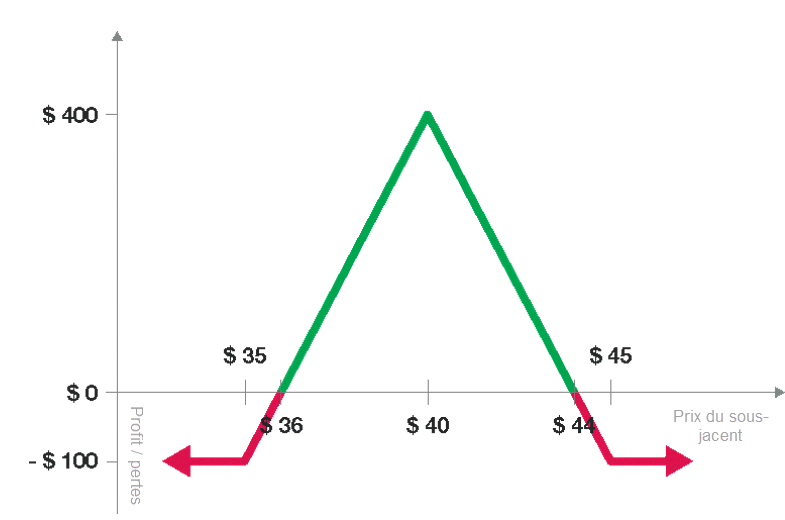

Avec une position long butterfly, on réalise son gain maximal si, à l’échéance, le prix du sous-jacent coïncide avec le prix d’exercice intérieur (40 $ dans notre exemple). Pour calculer le profit maximal que peut réaliser une position long butterfly, il faut soustraire la prime payée à l’écart entre les strikes et multiplier par le multiplicateur (100 dans le cas d’options ayant une action pour sous-jacent) :

Profit Max = [(Écart entre les strikes) – (Prime nette payée)] x 100

Dans notre exemple, l’écart entre les strikes s’élève à 5 points. Si une prime de 1 $ a été payée pour la stratégie, le bénéfice maximal s’élève à (5 – 1) x 100 = 400 $.

Risque

Le long butterfly est une stratégie qui n’est pas sans risque. Mais le risque auquel expose une telle position est limité. On réalise sa perte maximale si, à l’échéance, le prix du sous-jacent se situe au-delà d’un des strikes extérieurs. La perte s’élève alors à la prime qui a été payée initialement et qu’il faut multiplier par le multiplicateur concerné. Dans notre exemple, il s’agit de 100 $.

Les seuils de rentabilité

En matière de trading, le seuil de rentabilité ou point mort représente le niveau de prix auquel une position de trading ne génère ni profit ni perte. C’est le point où les gains couvrent exactement les coûts associés à la transaction. Dans le cas d’une position long butterfly, il y a deux points morts :

Point mort inférieur = strike inférieur + prime nette payée

Point mort supérieur = strike supérieur – prime nette payée

Dans l’exemple ci-dessus, la prime de la position Butterfly s’élève à 1 $. En d’autres termes, le seuil de rentabilité se situe à 36 $ et 44 $. Il s’agit de la bande de fluctuation dans laquelle le prix du sous-jacent doit se situer à l’échéance pour enregistrer du bénéfice.

Butterfly spread et les grecques

Comment se comportent les grecques sur un butterfly spread ?

Delta

Le delta d’une position indique de combien la prime de l’option change lorsque l’actif sous-jacent change d’une unité. Dans le cas d’une position long butterfly spread, trois scénarios s’offrent à nous. Le delta est négatif lorsque le prix de l’actif sous-jacent est supérieur au prix d’exercice des options vendues. En revanche, le delta est positif lorsque le prix du sous-jacent est inférieur au prix d’exercice des options vendues. Et le delta est neutre (proche de zéro) lorsque le prix d’exercice intérieur est approximativement à la monnaie.

Gamma

Le gamma est une grecque qui indique de combien le delta change lorsque l’actif sous-jacent change d’une unité. On peut également l’appeler le delta du delta. Lorsque le gamma d’une position est positif, cela signifie que la position a intérêt à voir le prix du sous-jacent connaître un mouvement de grande ampleur. Lorsque le gamma d’une position est négatif, cela signifie que la position a intérêt à voir le prix du sous-jacent connaître un mouvement de faible ampleur. Si le delta d’une position long butterfly est neutre, son gamma est généralement négatif.

Véga

Le véga indique la variation du prix de l’option en cas d’une augmentation de la volatilité implicite. Lorsque le véga d’une position est positif, cela signifie que la position a intérêt à voir la volatilité implicite augmenter. Lorsque le véga d’une position est négatif, cela signifie que la position a intérêt à voir la volatilité implicite diminuer. Si le delta d’une position long butterfly est neutre, son véga est généralement négatif.

Thêta

Le thêta mesure l’impact de l’érosion du temps sur le prix de l’option. Lorsque le thêta d’une position est positif, cela signifie que la position profite du temps qui passe. Lorsque le thêta d’une position est négatif, cela signifie que le temps qui passe nuit à la position. Pour un butterfly dont le delta est neutre, le thêta est généralement positif.

Conclusion

Un long butterfly dont le delta est neutre présente des caractéristiques proches de celles d’un short straddle. Rappelons que la stratégie du short straddle consiste à vendre simultanément une option d’achat (call) et une option de vente (put) sur le même actif sous-jacent, avec le même prix d’exercice (strike price) et la même date d’échéance. Avec le long butterfly comme avec le short straddle, la position ouverte souhaite, si elle est delta neutre, que le marché sous-jacent reste calme (son gamma est négatif et son thêta positif) et que la volatilité implicite diminue (son véga est négatif).

Mais à la différence d’un short straddle, qui expose à un risque de perte illimité, un long butterfly n’expose qu’à un risque limité au débit payé pour acheter le spread.

Quel prix d’exercice choisir ?

Le choix du prix d’exercice dépend de la façon dont on anticipe l’évolution des conditions du marché sous-jacent. Si on s’attend à ce que, d’ici l’échéance, le prix du sous-jacent évolue peu, on peut choisir un prix d’exercice intérieur à la monnaie.

Mais il est impératif que cette décision soit fondée sur une compréhension approfondie des risques et des rendements potentiels associés à un tel choix, et qu’elle soit cohérente avec le profil de risque et les objectifs d’investissement de l’investisseur. Toute stratégie d’investissement doit faire l’objet d’une évaluation préalable de son adéquation et de sa pertinence conformément aux exigences réglementaires.

Quel cycle d’expiration choisir ?

Lorsque le delta d’une position long butterfly est neutre, celle-ci bénéficie d’une relative stabilité du prix du sous-jacent à l’approche de l’échéance. Par conséquent, il est généralement recommandé de privilégier des cycles d’expiration courts, car ils permettent une érosion plus rapide de la valeur temps et réduisent l’incertitude liée à des mouvements de marché imprévus sur une longue période.

Toutefois, la décision d’un cycle doit aussi dépendre de la volatilité historique et de la volatilité implicite du sous-jacent, de la liquidité des options sur les différentes échéances, et de la capacité du client à surveiller et gérer la position jusqu’à l’expiration. Toute décision doit être précédée d’une évaluation rigoureuse de l’expérience et des connaissances du client en matière de produits dérivés, et d’une analyse des scénarios de performance à l’échéance.

Investir dans les options via LYNX

Le trading d’options implique des frais de transaction. Il est donc important d’utiliser une plateforme de trading efficace et fiable. La plateforme de trading TWS, grâce à ses outils de trading, permet aux traders d’options d’exécuter des stratégies complexes telles que le long butterfly.