Dans le présent article, nous allons plus loin en présentant une stratégie d’options plus avancée : le spread diagonal (diagonal spread en anglais). Ce type de spread, qui associe également différentes échéances, se distingue par la possibilité d’intégrer un biais directionnel.

Vous cherchez un courtier en ligne pour investir en bourse, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants. Avant de les utiliser, les investisseurs doivent réfléchir sérieusement pour décider si les options conviennent à leurs objectifs d’investissement et à leur tolérance au risque. Les investisseurs doivent également approfondir leurs connaissances sur le marché des options et les stratégies d’options avant de commencer à négocier de tels produits financiers.

Diagonal Options

Définition

Un spread diagonal long est une stratégie d’options consistant à acheter un call ou un put dans un cycle d’expiration lointain et à vendre une option de même type, dans le même sous-jacent mais dans un cycle d’expiration proche. La vente de l’option de court terme permet de réduire le coût de l’achat de l’option de long terme. À l’échéance de l’option de court terme, on peut soit conserver l’option longue seule, soit vendre à nouveau une option dans le cycle suivant pour continuer à réduire le coût de l’achat de long terme.

Le delta et le véga de la position

Le delta d’une position est la valeur qui mesure sa sensibilité à un changement du prix du sous-jacent. Si on veut avoir un delta positif et parier sur une hausse du prix du sous-jacent, on peut mettre en place un spread diagonal long à l’aide de calls, en s’assurant que le prix d’exercice (strike) de l’option vendue soit supérieur au prix d’exercice de l’option achetée. Si on veut avoir un delta négatif et parier sur une baisse du prix du sous-jacent, on peut mettre en place un spread diagonal long à l’aide de puts, en s’assurant que le strike de l’option vendue soit inférieur à celui de l’option achetée.

Lorsqu’on construit un spread calendaire de façon à ce que son delta ne soit pas neutre, on donne à la position ouverte un biais directionnel, qu’il soit haussier (delta positif) ou baissier (delta négatif). Mais, si le véga de l’option de long terme est supérieur au véga de l’option de court terme, comme c’est souvent le cas, on donne aussi à la position ouverte un véga positif. Rappelons que le véga d’une position est une valeur qui mesure sa sensibilité à un changement de la volatilité implicite. On se donne ainsi les moyens de profiter à la fois 1/ d’un mouvement favorable du sous-jacent ; et 2/ d’une hausse de la volatilité implicite. Inversement, si le prix du sous-jacent évolue dans une direction défavorable ou si la volatilité implicite diminue, on a des chances de voir sa position afficher une perte.

Comprendre le spread diagonal long à travers des exemples concrets

Les cycles d’expiration

Pour mettre en place un spread diagonal long, on doit choisir un cycle d’expiration lointain pour y acheter une option et un cycle d’expiration prochain pour y vendre une autre option. Dans l’image ci-dessous d’un put diagonal, nous choisissons deux cycles mensuels, les cycles de février et de mars. Les cycles mensuels offrent généralement une liquidité meilleure que celle offerte par les cycles hebdomadaires. Les options mensuelles présentent souvent des spreads achat/vente plus étroits et des volumes plus élevés, ce qui les rend plus adaptées aux stratégies de gestion à court terme. Mais attention ! la liquidité varie en fonction de la date d’échéance et du prix d’exercice. Plus la date d’échéance est lointaine, moins les options de ce cycle sont liquides, en général. De même, plus le prix d’exercice s’éloigne du prix du sous-jacent, moins le call et le put du strike concerné sont liquides, en général.

Pour sélectionner des cycles d’expiration, vous pouvez cliquer sur le bouton PLUS en haut de votre chaîne d’options. Dans le menu déroulant qui apparaît, sélectionnez le cycle dans lequel vous voulez vendre l’option de court terme. La plateforme affichera alors les options de ce cycle. Vous pourrez ainsi choisir le strike de votre option de court terme. Cliquez à nouveau sur le bouton PLUS pour choisir le cycle et le strike de votre option de long terme.

Les prix d’exercice

Dans l’exemple de notre put diagonal, nous obtenons un delta négatif et un biais baissier en vendant une option de court terme hors de la monnaie et en achetant une option de long terme dans la monnaie. Dans l’image ci-dessus, alors que le prix du sous-jacent s’élève à 3225 $, nous vendons le put de strike 2900 dans le cycle de février et nous achetons le put de strike 3300 dans le cycle de mars. Comme le delta de l’option achetée s’élève à -0,442 et que le delta de l’option vendue s’élève à -0,282, le delta total de la position s’élève à -0,442 – (-0,282) = -0,16.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Si vous souhaitez négocier des options via LYNX, vous devez passer un test d’adéquation avant d’être autorisé à négocier ce type de produit.

Débit ou crédit ?

Dans l’image ci-dessus, on voit au bid/ask des deux puts de notre put diagonal que l’option achetée est plus chère que l’option vendue et que nous exécutons donc la stratégie en payant un débit net. Cela s’explique par le fait que sa valeur intrinsèque est supérieure à celle de l’option achetée (la première est dans la monnaie et la seconde hors de la monnaie).

Cela s’explique aussi par le fait que la valeur temps de l’option achetée est supérieure à celle de l’option vendue. Mais attention ! La valeur temps des options de long terme est supérieure à celles des options de court terme qui partagent le même prix d’exercice. Dans le cas d’un spread diagonal, les deux options du spread ont des strikes différents. Il se peut donc que, dans certains cas, la valeur temps de l’option de court terme soit supérieure à celle de l’option de long terme dans un spread diagonal, surtout si l’option de long terme est loin dans la monnaie et si sa date d’échéance est proche de celle de l’option de court terme.

Profit potentiel et seuil de rentabilité

Le spread diagonal est un spread impliquant des cycles d’expiration différents. Il n’est donc pas possible de calculer avec exactitude le profit potentiel de la position ouverte, ni son seuil de rentabilité. On peut cependant parvenir à des approximations utiles à l’aide des formules suivantes :

Seuil de rentabilité (spread diagonal long à base de puts) = strike du put long- débit net

Seuil de rentabilité (spread diagonal long à base de calls) = strike du call long + débit net

Profit potentiel = distance entre les strikes – débit net

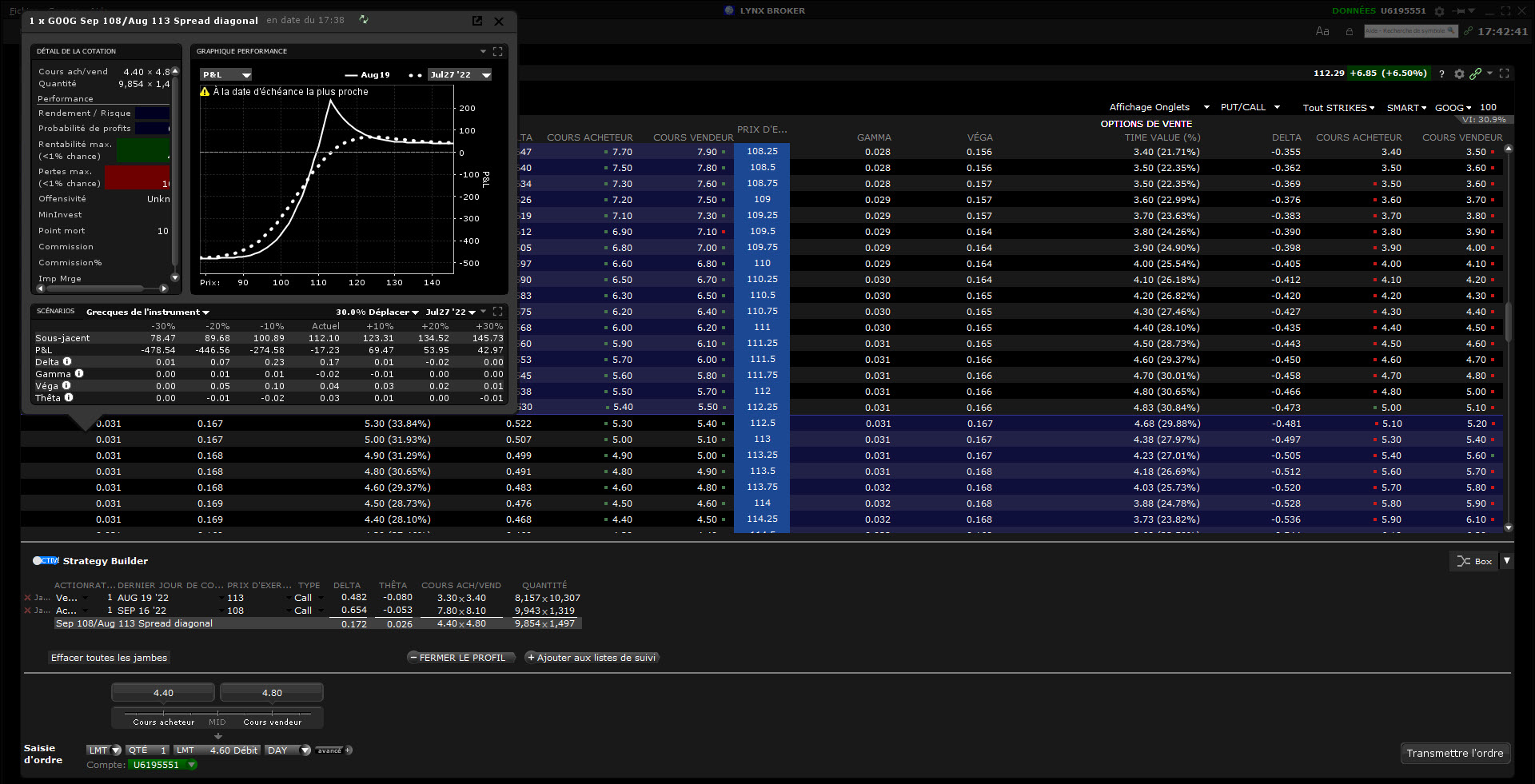

Dans l’exemple de notre call diagonal ci-dessus dans l’action Alphabet, on achète dans le cycle de septembre le call de strike 108 $ et on vend dans le cycle d’août le call de strike 113 $. Pour acheter ce spread, on paie un débit net de 4,60 $.

Avec les formules ci-dessus, on parvient à un profit potentiel estimé s’élevant à :

113 – 108 – 4,60 = 0,40 x 100 = 40 $

On obtient un seuil de rentabilité estimé à 108 + 4,60 = 112,60 $.

Le risque

Les options composant un spread diagonal n’appartiennent pas au même cycle d’expiration. Pour cette raison, on ne peut pas définir le montant de la perte maximale. On sait cependant que, dans le cas d’un mouvement défavorable du prix du sous-jacent, la valeur du spread tend vers zéro. Si la valeur du spread devient nulle et que l’on ferme la position à ce moment-là, le montant de la perte s’élève alors au débit net payé. Dans le cas de notre call diagonal GOOG, si le prix de l’action s’effondre, la valeur du spread s’effondrera aussi. Et la perte affichée par la position se rapprochera du montant du débit payé pour acheter le spread, à savoir 4,60 x 100 = 460 $.

Trader les options via LYNX

Grâce à la plateforme de trading TWS disponible, vous disposez de nombreux outils pour trader vos options de manière efficace. Vous pouvez notamment ajouter les grecques à votre chaîne d’options. Découvrez notre offre en matière d’options :