Cette stratégie ne s’adresse cependant pas aux investisseurs débutants en raison de sa complexité. Nous essayons ici d’expliquer clairement le Poor Man’s Covered Put pour aider le lecteur à s’initier aux concepts fondamentaux de cette stratégie. Il est cependant fortement conseillé de tester la stratégie dans un environnement de simulation avant toute utilisation en conditions réelles.

Si vous cherchez un courtier pour trader les options, cliquez ici.

Les options sont des instruments financiers complexes dont le maniement comporte des risques importants. Avant de les utiliser, les investisseurs doivent réfléchir sérieusement pour décider si les options conviennent à leurs objectifs d’investissement et à leur tolérance au risque. Les investisseurs doivent également approfondir leurs connaissances sur le marché des options et les stratégies d’options avant de commencer à négocier de tels produits financiers.

sommaire

Stratégie Options

Définition

Le Poor Man’s Covered Put (PMCP), c’est une stratégie qui consiste à acheter un spread diagonal long à l’aide d’options de vente (puts) pour créer une position destinée à se comporter de façon similaire à une position covered put. Avec cette stratégie, au lieu de vendre 100 parts d’une action, on achète un put dans la monnaie ou à la monnaie dans le cycle d’expiration de long terme, qui expire dans plusieurs mois, voire plusieurs années. Et on vend un put hors de la monnaie dans le cycle d’expiration de court terme mais dans le même actif sous-jacent.

Comme le put acheté est de strike supérieur et appartient à un cycle d’expiration ultérieur, il est plus cher que le put vendu et on paie un débit au moment d’ouvrir la position. Mais si le put vendu expire hors de la monnaie, on peut vendre un nouveau put hors de la monnaie dans le cycle mensuel suivant, et ainsi de suite mois après mois. Dans ce scénario idéal, on réduit périodiquement le coût de l’achat de l’option de long terme.

Le biais directionnel

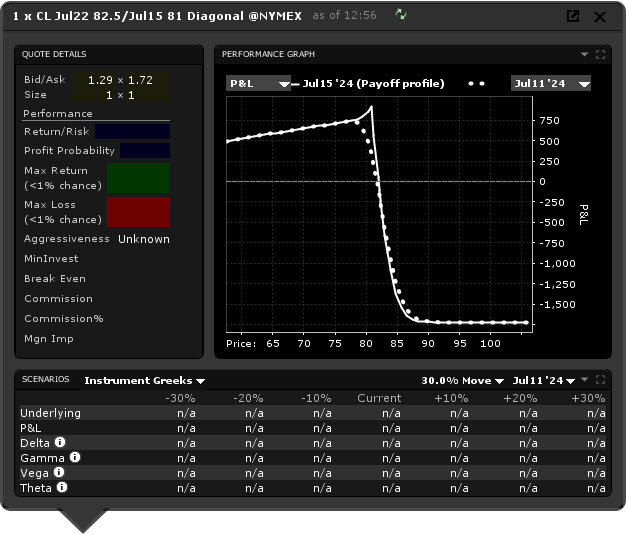

Puisque le prix d’exercice (strike) du put acheté dans le cycle de long terme est supérieur à celui du put vendu dans le cycle de court terme, le delta de l’option de long terme est supérieur en valeur absolue au delta de l’option de court terme. Le delta total de la position est négatif puisqu’on le calcule en soustrayant le delta de l’option de court terme à celui (négatif) de l’option de long terme. La position a donc un biais baissier, au sens où elle a intérêt à une baisse du prix de l’actif sous-jacent. Dans le graphique performance ci-dessous d’un put diagonal dont le sous-jacent est le contrat à terme sur le pétrole brut West Texas Intermediate, coté sur le NYMEX, on peut voir que, si le prix du contrat à terme diminue, la ligne pointillée (qui représente le P/L ou profit/perte de la position put diagonal) passe au-dessus de la ligne 0.

En raison du delta négatif de la position ouverte, cette stratégie présente un risque directionnel. Si le prix du sous-jacent augmente et que les autres variables affectant le prix des options restent constantes, le P/L de la position diminue.

Le véga de la position

Le véga d’une position mesure sa sensibilité à un changement de la volatilité implicite. Dans le cas d’une position PMCP, le véga de la position ouverte tend à être positif parce qu’on le calcule en soustrayant au véga de l’option de long terme celui de l’option de court terme, et que les options de long terme tendent à avoir un véga plus élevé que celui des options de court terme. Si le véga de la position est positif, cela signifie qu’elle profite d’une hausse de la volatilité implicite. Inversement, si la volatilité implicite diminue, cela tend à nuire au P/L de la position.

Le trading d’options est réservé aux investisseurs expérimentés qui connaissent bien le fonctionnement des produits dérivés et comprennent les risques associés. Pour les investisseurs novices, il est conseillé d’acquérir d’abord plus de connaissances et éventuellement d’utiliser un environnement de trading simulé. Si vous souhaitez négocier des options via LYNX, vous devrez passer un test d’adéquation avant d’être autorisé à négocier ce type de produit.

Le profit potentiel

Avec un PMCP, le profit potentiel ne peut être déterminé à l’avance parce que les deux options qui composent le spread n’appartiennent pas au même cycle d’expiration. Mais on sait que le scénario idéal consiste à voir le prix du sous-jacent coïncider avec le prix d’exercice de l’option vendue (l’option de court terme) à l’échéance de celle-ci. Dans ce scénario, le put vendu expire sans valeur tandis que le put acheté a une valeur intrinsèque égale à la différence entre les deux prix d’exercice. Si on ferme la position à ce moment-là, on réalise donc un profit qui s’élève à :

(différence entre les strikes – débit initial + valeur temps du put long) x multiplicateur

Prenons l’exemple suivant. Un trader achète un put dans l’action ABC dont le prix d’exercice est 95 $ et qui arrive à échéance dans un an. La prime de cette option s’élève à 9 $, ce qui représente à l’achat un débit de 9 x 100 = 900 $ puisque une option représente 100 parts d’une action. Parallèlement, notre trader vend un put dont le prix d’exercice est 85 $ et qui arrive à échéance dans un mois. La prime de cette option s’élève à 2 $, ce qui représente à la vente un crédit de 2 x 100 = 200 $. Pour former ce spread, le trader doit donc payer une prime de 7 $ et un débit net égal à 900 – 200 = 700 $. Si, peu avant l’échéance du put vendu, le prix du sous-jacent coïncide avec 85 $, le profit affiché par la position s’élève à :

[(95 – 85) – 7 + valeur temps du put long] x 100

Les risques

Avec un Poor Man’s Covered Put, le risque (avant une éventuelle assignation) se limite au débit net payé à l’ouverture de la position. Ce risque se réalise si le prix du sous-jacent se maintient au-dessus du prix d’exercice des options. Les deux puts expirent alors hors de la monnaie et avec une valeur nulle, ce qui occasionne une perte égale au débit payé initialement pour acheter le spread. Dans notre exemple précédent, si le prix de l’action passe au-dessus de 95 $ et se maintient au-dessus de ce niveau jusqu’à l’échéance de l’option de long terme, la perte de notre trader s’élève à 700 $.

Le risque d’assignation

Si votre put court (short) passe dans la monnaie, vous pouvez à tout moment être confronté à une assignation car l’acheteur de ce put peut alors estimer avoir intérêt à exercer son option. En cas d’exercice et d’assignation, vous vous retrouvez obligé d’acheter le sous-jacent. Votre risque devient alors substantiel puisque, si le prix du sous-jacent passe à 0, vous perdez l’ensemble de la somme investie pour acheter cet actif. Si vous voulez échapper au risque de perdre la totalité de la somme investie pour acheter le sous-jacent, vous pouvez en cas d’assignation exercer votre put long pour vendre le sous-jacent et fermer ainsi la position sous-jacente créée par l’assignation.

Si votre put long expire dans la monnaie, il y a de fortes chances pour qu’il soit automatiquement exercé. Vous vous retrouvez alors dans l’obligation de vendre le sous-jacent, ce qui vous expose à un risque illimité. Pour éviter cela, vous pouvez fermer la position avant l’échéance de l’option achetée.

Avantages et inconvénients de la stratégie

Mais le delta négatif, le thêta négatif et le véga positif d’une position PMCP l’exposent à différents risques : celui d’une hausse du prix du sous-jacent, celui de l’érosion de la valeur temps et celui d’une baisse de la volatilité implicite. En cas d’évolution défavorable des conditions de marché, vous pouvez envisager de fermer la position lorsque votre perte est égale à un pourcentage prédéfini de votre débit initial.

Mais le delta négatif, le thêta négatif et le véga positif d’une position PMCP l’exposent à différents risques : celui d’une hausse du prix du sous-jacent, celui de l’érosion de la valeur temps et celui d’une baisse de la volatilité implicite. En cas d’évolution défavorable des conditions de marché, vous pouvez envisager de fermer la position lorsque votre perte est égale à un pourcentage prédéfini de votre débit initial.

Investir dans les options via LYNX

Grâce à la plateforme de trading TWS disponible via LYNX, vous disposez de nombreux outils pour trader les options. Vous pouvez notamment utiliser l’outil Strategy Builder pour construire les positions de vos stratégies en quelques clics seulement. Découvrez notre offre en matière d’options :