Cet article a un but purement informatif et ne constitue en aucun cas un conseil en investissement. Vous êtes à la recherche d’un courtier en ligne pour négocier des futures ? Cliquez ici.

sommaire

Les contrats à terme (futures) sont des instruments financiers complexes qui comportent des risques importants. Les investisseurs doivent évaluer avec soin si ces produits correspondent à leurs objectifs d’investissement et à leur tolérance au risque. Il est également essentiel de bien comprendre le fonctionnement des marchés à terme et les différentes stratégies disponibles avant de commencer à négocier ce type de produit.

Valeur notionnelle

La valeur notionnelle d’un contrat à terme

La valeur notionnelle d’un contrat à terme est la valeur totale du sous-jacent que ce contrat représente.

Pour calculer la valeur notionnelle d’un contrat à terme, il faut multiplier le prix actuel du contrat par le multiplicateur ou par la taille du contrat. La taille du contrat correspond à la quantité de sous-jacent représentée : par exemple, 1000 barils de pétrole ou 100 onces d’or. Mais, dans le cas des contrats à terme ayant pour sous-jacent un indice, il n’y a pas d’unités du sous-jacent à livrer. Pour calculer la valeur notionnelle d’un tel contrat, on utilise donc un multiplicateur, c’est-à-dire la valeur monétaire de l’unité dans laquelle s’exprime le prix du contrat : dans le cas du contrat E-mini S&P 500, dont le prix s’exprime en points d’indice, la valeur monétaire du point d’indice (le multiplicateur) est 50 $.

Il est essentiel de connaître la valeur notionnelle du contrat négocié pour calculer le profit potentiel ou la perte potentielle auquel expose une variation du prix du contrat, car ce mouvement de prix s’applique à la totalité de la valeur notionnelle. Par exemple, une baisse de 1 % du prix du contrat E-mini S&P 500 ayant une valeur notionnelle de 334.250 $ entraînerait une perte de 3342,50 $.

Deux exemples de valeur notionnelle

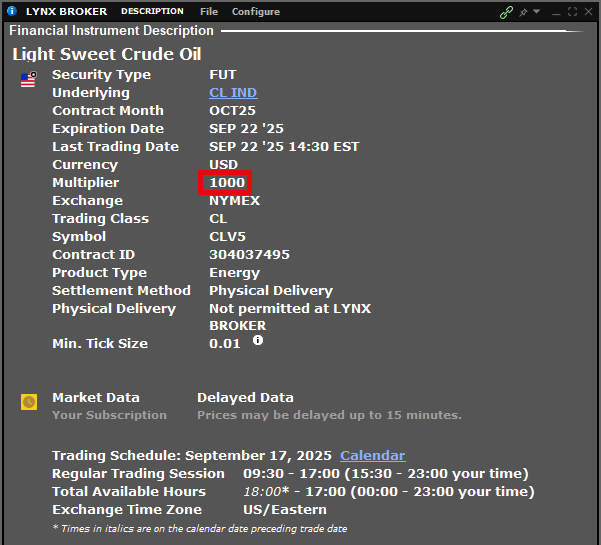

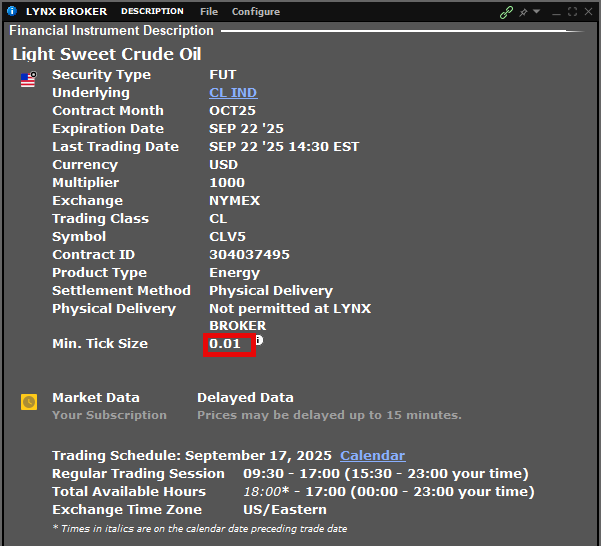

Le contrat à terme sur le pétrole brut (symbole : CL) négocié sur le NYMEX représente 1000 barils, comme le montre l’image ci-dessous. Si le prix actuel du contrat s’élève à 64 $ le baril, la valeur notionnelle s’élève à 1000 x 64 = 64.000 $.

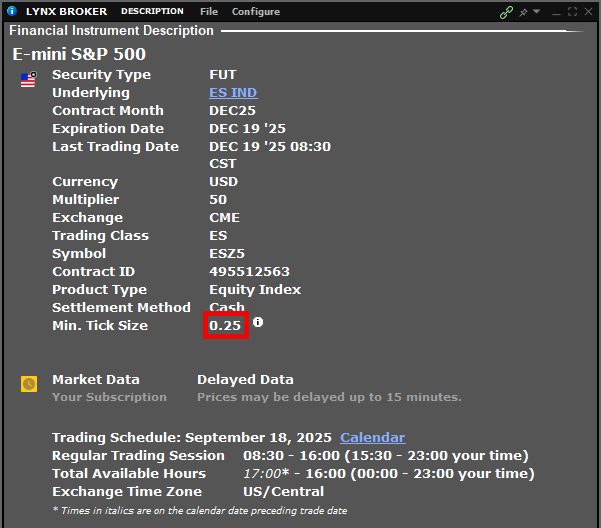

Le contrat à terme sur le S&P 500 (symbole : ES) négocié sur le CME présente un multiplicateur de 50 $, comme le montre l’image ci-dessous. Si le prix actuel du contrat s’élève à 6685 points, la valeur notionnelle s’élève à 50 x 6685 = 334.250 $.

La valeur notionnelle donne donc une idée immédiate de l’ampleur financière d’un contrat à terme et de l’effet de levier qu’il peut générer.

Notez que le montant de la marge (un peu plus de 20.000 $) représente généralement un faible pourcentage de la valeur du contrat négocié. C’est la raison pour laquelle le trading de contrats à terme offre un fort effet de levier.

- Ce champ n’est utilisé qu’à des fins de validation et devrait rester inchangé.

Le pas de cotation

Le pas de cotation est la plus petite variation de prix possible entre deux transactions consécutives pour un instrument financier donné. Dans le cas des contrats à terme, le pas de cotation fait généralement partie des caractéristiques standards d’un contrat à terme.

Dans l’image ci-dessus, on peut voir que le pas de cotation du contrat E-mini S&P 500 est de 0,25 point d’indice. Si le prix actuel du contrat s’élève à 6685 points, cela signifie que, en cas de hausse, la prochaine cotation ne peut afficher un prix inférieur à 6685,25 points. En cas de baisse, la prochaine cotation ne peut afficher un prix supérieur à 6684,75 points.

La valeur du pas de cotation

La valeur du pas de cotation est la valeur monétaire que représente le pas de cotation. Pour calculer la valeur du pas de cotation, il faut multiplier le pas de cotation par la taille du contrat ou par le multiplicateur.

Dans l’image ci-dessus, on peut voir que le pas de cotation du contrat à terme sur le pétrole brut (symbole : CL) est de 0,01 $. Or, la taille du contrat s’élève à 1000 barils. La valeur du pas de cotation s’élève à 0,01 x 1000 = 10 $ par pas de cotation. Si vous avez acheté un contrat CL et que le prix du contrat a augmenté d’un pas de cotation (il est passé, par exemple, de 64 $ à 64,01 $), la valeur de votre position a augmenté de 10 $. Si, en revanche, le prix du contrat a diminué d’un pas de cotation, la valeur de votre position a diminué de 10 $.

Chaque variation d’un pas de cotation a donc un impact immédiat et mesurable sur la valeur de la position, ce qui aide l’investisseur à anticiper concrètement ses gains ou pertes potentiels.

Avantages de la négociation de futures

- Outil de couverture (hedging) : les futures permettent de couvrir le risque lié à des positions existantes. Une position courte (short) résultant de la vente d’un contrat à terme peut protéger un portefeuille haussier, tandis qu’une position longue (long) résultant de l’achat d’un contrat peut servir à couvrir un portefeuille baissier. Il est également possible d’utiliser des stratégies combinant plusieurs transactions, comme les spreads calendaires ou les spreads sur matières premières.

- Spéculer sans posséder l’actif sous-jacent : une position longue permet de profiter d’une hausse anticipée de l’actif sous-jacent, tandis qu’une position courte permet de miser sur une baisse.

- Effet de levier : les contrats à terme permettent aux traders de contrôler des positions importantes avec un capital relativement faible car la marge déposée ne représente qu’une fraction de la valeur du contrat négocié. Cela libère du capital par rapport à l’achat direct du sous-jacent. Notez que les exigences de marge peuvent fluctuer en fonction du type de compte de trading concerné. Vous pouvez consulter les exigences de marge propres à votre compte sur la plateforme de trading disponible via LYNX.

Risques et inconvénients de la négociation de futures

- Pertes potentielles illimitées : en cas de position courte, les pertes peuvent théoriquement être illimitées si le prix de l’actif sous-jacent s’envole. Cela peut également s’appliquer dans certains cas à une position longue ayant pour sous-jacent une matière première. Si le prix chute fortement, les pertes peuvent rapidement s’accumuler. Le cours de l’actif sous-jacent peut même dans certains cas devenir négatif, comme cela a été le cas au printemps 2020 pour les contrats Light Sweet Crude Oil (symbole : CL).

- Effet de levier : la valeur du contrat est amplifiée par le multiplicateur. Une variation relativement faible du prix peut entraîner d’importants gains ou pertes. L’effet de levier rend chaque mouvement de marché plus impactant sur votre performance, et dans les cas extrêmes, il est possible de perdre plus que votre mise initiale.

- Appels de marge (margin calls) : la négociation de futures peut entraîner la perte de l’intégralité de votre capital, voire davantage. En cas de perte supérieure à la marge initiale déposée, l’investisseur peut recevoir un appel de marge et être obligé de réinjecter des fonds pour maintenir sa position ouverte.

- Risque lié au roulement : lorsque vous clôturez un contrat arrivant à échéance pour en ouvrir un nouveau (roulement), la différence entre les prix respectifs des contrats (souvent due au phénomène de contango ou de backwardation) peut éroder les rendements ou générer des pertes inattendues.

Conclusion

Il est essentiel pour les investisseurs intéressés par les contrats à terme de comprendre la valeur notionnelle et le pas de cotation, car ces instruments financiers sont complexes et comportent des risques importants. La valeur notionnelle représente la valeur totale du sous-jacent que le contrat représente et se calcule en multipliant le prix actuel du contrat par la taille du contrat ou le multiplicateur. Le pas de cotation est la plus petite variation de prix possible entre deux transactions consécutives. Sa valeur monétaire est obtenue en le multipliant par la taille du contrat ou le multiplicateur. Ces deux notions sont cruciales, car elles déterminent l’exposition au marché et l’impact financier de chaque mouvement de prix.

Négocier les futures via LYNX

Le trading de futures requiert une bonne connaissance et une expérience suffisante. Depuis l’entrée en vigueur de nouvelles règles européennes en 2021, les clients ayant ouvert leur compte après cette date doivent obligatoirement passer un test d’adéquation ou un test de connaissances et d’expérience avant de pouvoir accéder à ces produits. Ces tests sont disponibles dans la section « Gestion du compte » de votre espace client. Les clients ayant ouvert leur compte avant 2021 peuvent, selon les cas, ne pas être soumis aux mêmes restrictions.